🧲 Ereğli: Döngüsel Sınama

🧲 Ereğli: Döngüsel Sınama

Ton başına karda dip seviyeler, sıfır temettü ve satış yapan ortak

Herkese merhaba!

Dip seviyeleri gören ton başına FAVÖK, daralan marjlar, yıllar sonra temettü dağıtmayacak olması ve satış yapan yabancı ortak.

Bugün menüde temettü emekliliği akımının gözde hissesi, son zamanlarda haberlerde kendini bolca gösteren Ereğli Demir Çelik var. Her zaman olduğu gibi finansal raporların içine dalıp tabloları görsellerle anlaşılır kılmaya ve neler olup bittiğini anlamaya çalışacağız.

Konu başlıklarımız:

2022 yılında elde edilen hasılat ve ne kadarının kara dönüştüğü

Yıl boyunca şirketin kasasına giren ve çıkan nakitin durumu

Yıl sonu geldiğinde finansal durum; borçlar, varlıklar ne alemde

Son yıllarda yurt içi ve yurt dışı hasılatın gelişimi

Karlılığı belirleyen marjların durumu

Temettü dağıtılmaması ve çelik işi üzerine

Hadi başlayalım!

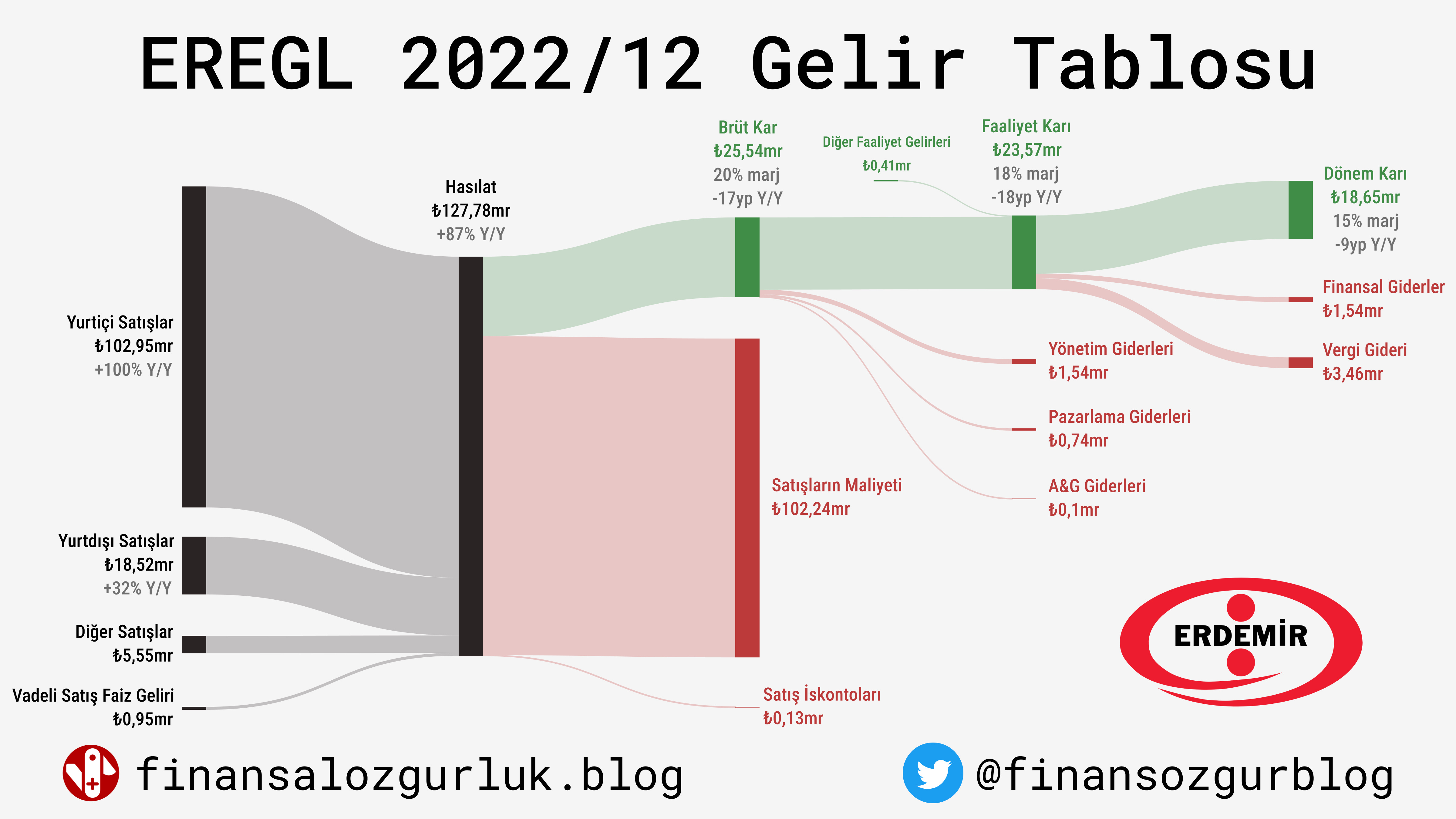

1) 2022 Yılının Gelir-Gider Kırılımı

Hasılat geçen yıla göre %87’lik artışla 127,78 milyar ₺ oldu.

Satışların maliyeti çok daha yüksek bir hızla %139 yükseldi.

Maliyetlerin %77’si ilk madde, %11’i artan enerji fiyatlarından kaynaklandı.

Satışların maliyeti düşüldüğünde Erdemire hasılatın %20’si kaldı.

%20 brüt marj geçen seneye göre -17 yüzde puanı (yp) gerileme demek.

Şirket faaliyetleri sonrası kalan kar %18 ile geçen yıla göre -18yp geriledi.

Geçen yıla göre net kar sadece %16 artış gösterebildi.

Net kar marjı ise %15 ile geçen seneye göre -9yp geriledi.

2) Yıl Boyunca Oluşan Nakit Akışı

Sene başında 23 milyar ₺ olan nakit %34 azalışla 15 milyar ₺’ye geriledi.

Faaliyetlerden +22 milyar ₺, vergi ödemesi -13 milyar ₺

Sonuç olarak toplam işletme faaliyeti +9 milyar ₺.

11.3 milyar ₺ maddi duran varlık alımı ile yatırım faaliyeti -12 milyar ₺.

+5.5 milyar ₺ net borçlanma ve -15.7 milyar ₺ temettü ödemesi.

Sonuç olarak finansman faaliyeti -9.6 milyar ₺.

3) Yıl Sonu Varlık-Borç Durumu

Nakit akışında görüldüğü üzere nakit ve benzeri %34 geriledi.

Kısa dönem borçlar %53 artışla 36 milyar ₺’ye dayandı.

Nakit ve ticari alacaklar kısa dönem borçlarını kapatamıyor.

Stoklar %52 artışla 44 milyar ₺ oldu.

2022 yılında maddi duran varlıklara 30 milyar ₺ eklendi.

4) Son Yıllardaki Dolar Hasılatı

Grafik sadece demir çelik satışından elde edilen hasılatı gösteriyor.

5 yıllık dolar bazlı bileşik büyüme %8.

Yurt içi satışlar hasılatın %81’ini oluşturuyor.

Erdemir ve bağlı ortaklıkları 2022 yılında Türkiye ham çelik üretiminin %22’sini gerçekleştirdi.

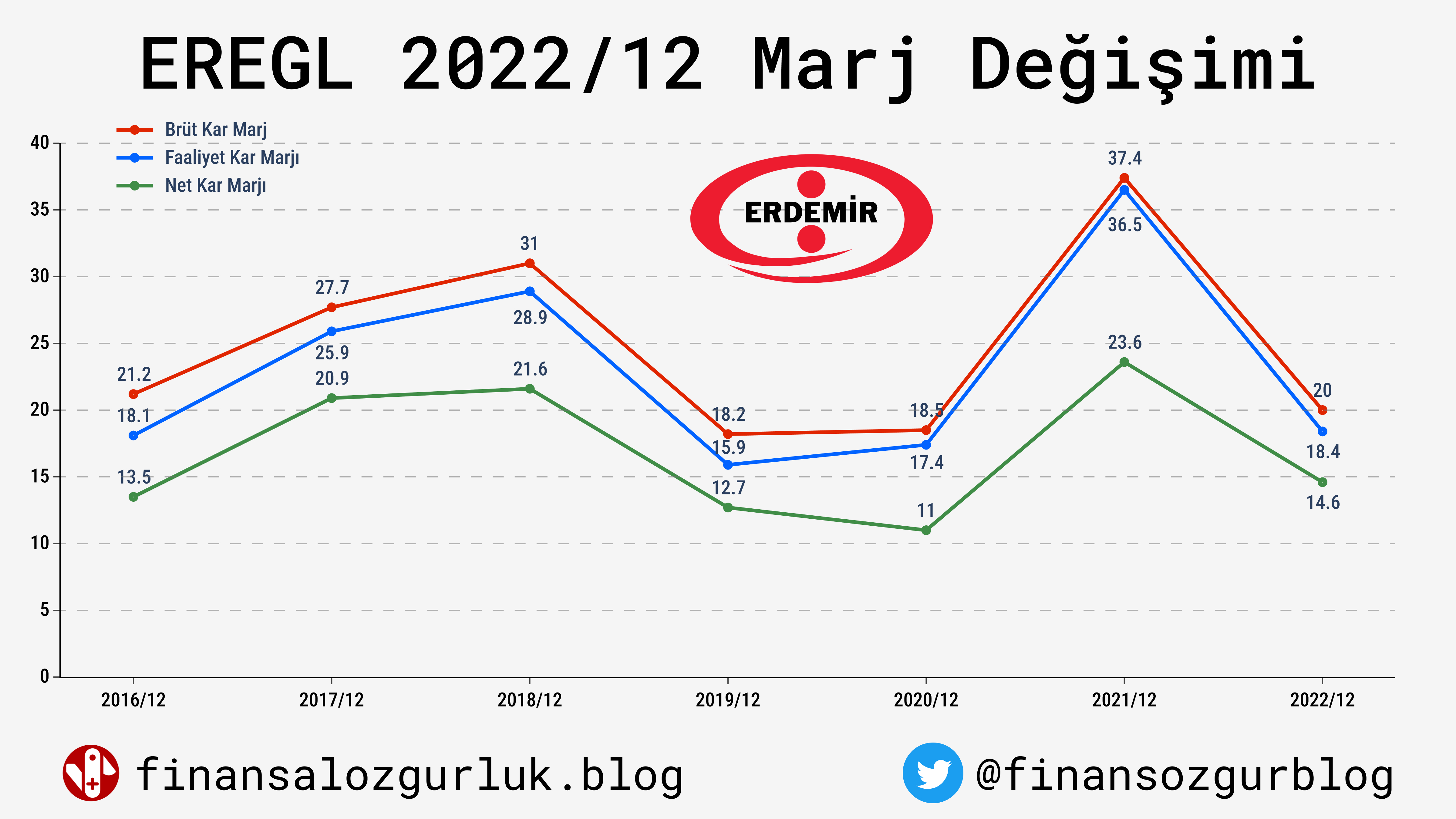

5) Marjların Durumu

Marjlar HRC fiyatlarıyla uyumlu bir şekilde hareket ediyor.

Çelik standardize olmuş ve taşıması kolay olduğu için küresel olarak işlem gören bir emtiadır ve haliyle fiyatlar uluslararası yakın hareket eder.

Hindistan, Çin gibi agresif ülkelerle yarış marjlar üzerinde baskı oluşturup fiyatlama gücünü aşağıya çekiyor.

Ton başına favök 48$ ile sanırım 2016 yılından beri en düşük seviyede.

Temettü Dağıtılmaması ve Çelik İşi Üzerine

Her ne kadar demir çelik üzerine mesleki ve teknik bir yetkinliğim olmasa da bariz olan bir faktörü belirterek yazıyı sonlandırmak istiyorum: çelik işinin döngüsel doğası.

Çelik işi, dönüşümlü olarak yükseliş ve düşüş evrelerinden geçer. Bu git gelin temel nedeni müşterilerin niteliğidir. Çeliği alacak kişi bunu ya konut yapımında ya altyapı, otomobil, gemi, makina, teçhizat gibi malların yapımında kullanmak için alacaktır. Tüm bu sektörlerden gelen talep ise genel ekonominin durumuna göbekten bağlıdır. Ekonomik canlanma döneminde konut, otomobil ve altyapı yatırımlarına olan talep artar ve bu da çeliğe olan talebin artmasına neden olur. Gerileme dönemlerinde ise tam tersi bir durum söz konusudur.

Buna bir de ağır sermaye yatırımlarını eklemek gerekir. Bugün yeni bir tesis yapacağım, kapasite artıracağım desen en az 3-5 yıl sürüyor. Sen kapasiteyi artıracağım diye uğraşırken, dünyanın parasını akıtırken döngü bir tersine döndü mü ortada kalman an meselesi olur. Hele bir de borçların çoksa deme haline.

Dünya ekonomisinin gerileme dönemine girdiği aşikarken, her yerde çelik üretimi gerilerken, Erdemir özelinde, depremden yara almış, ton başı karlar bu kadar gerilemiş, kısa vadeli borçlarını ödeyecek kadar nakit parası olmayan, bir yandan da yatırım yapmaya çalışan bir şirketin temettü dağıtmaması kadar normal bir şey olamazdı herhalde.

Umarım bu yazı Erdemir’in hikayesini, nasıl para kazandığını ve finansal performansını neyin yönlendirdiğini daha iyi anlamanızı sağlamıştır.

Beğendiğiniz bol görselli bilanço analizlerini faydalı olacağını düşündüğünüz kişilerle veya sosyal medya hesaplarınızda paylaşmak için aşağıdaki butonu kullanabilirsiniz.

Bugünlük bu kadar.

Sağlıcakla kalın!

Hata mı buldunuz? Özel bir soru veya öneriniz mi var? Bu emaile cevap vererek veya @finansozgurblog Twitter hesabımdan bana kolayca ulaşabilirsiniz.

Merhaba sayın hocam, öncelikle yazınız için emeğinize sağlık. Burada geçmiş ve güncel durum ile ilgili bir analiz mevcut. Peki ya gelecek? Bence Ereğli esasen gelecek ile ilgili bir analizi hakediyor. İlk çeyrek sonra ya da daha yakında bir yazı yazarsanız sevinirim.